关注两会经济增长目标和赤字率——2024年3月宏观经济与大类资产

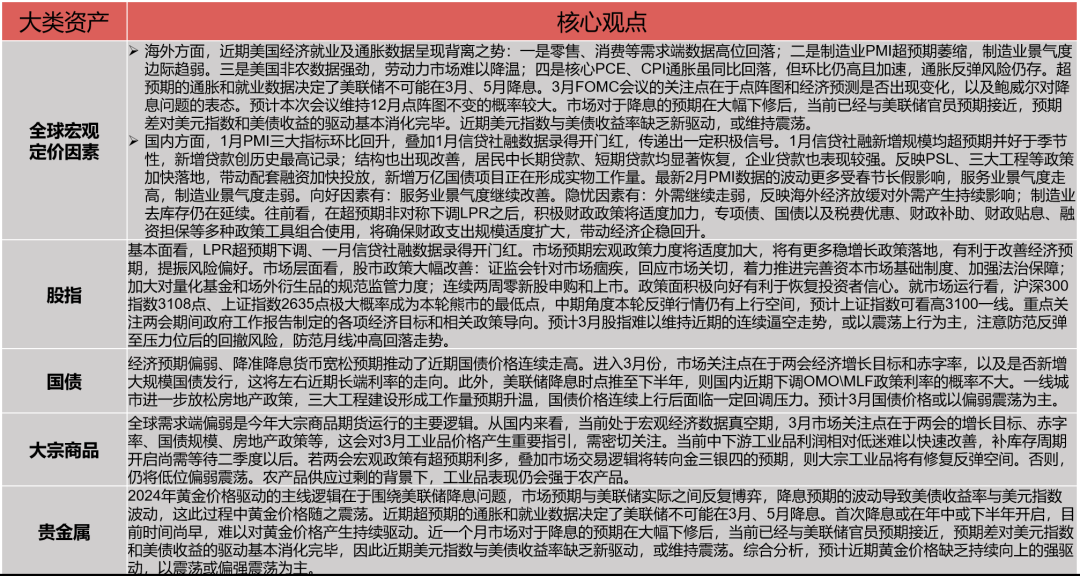

一、3月大类资产配置观点

二、全球宏观定价因素

美国零售消费数据高位回落,或受季节性及异常天气扰动

1月美国集中出现恶劣天气,对生产、就业、消费数据均造成扰动,包括德克萨斯州的严寒、中西部的大雪和东北部的洪水。因此,在分析1月美国经济就业数据时,需要考虑到该扰动因素的影响。

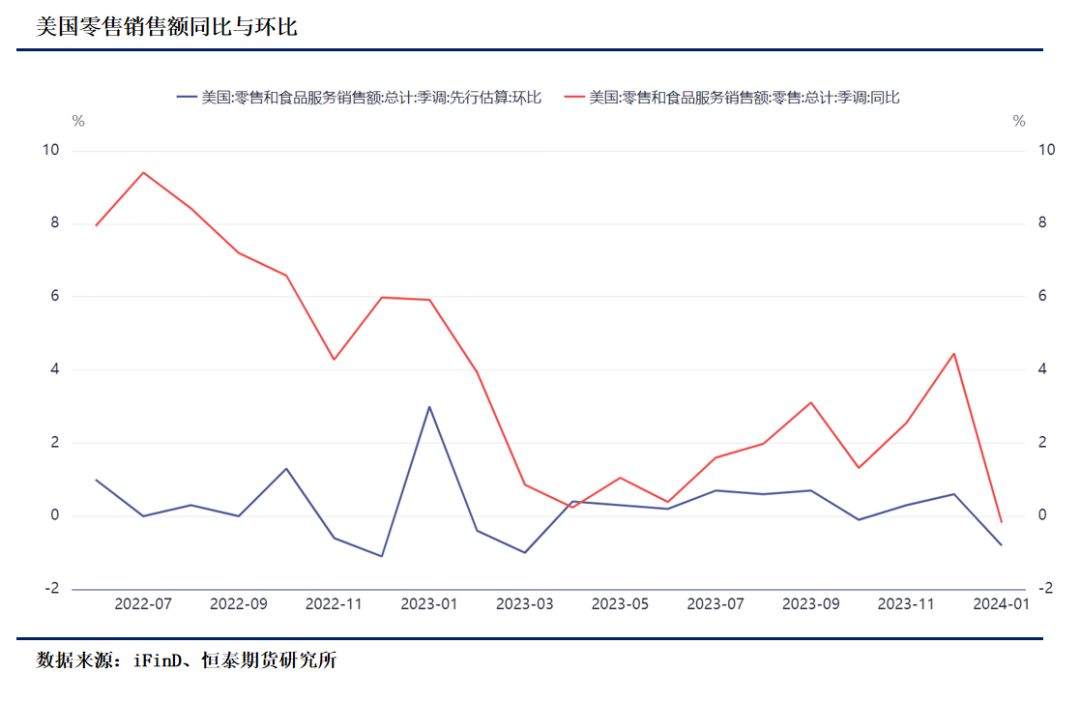

美国1月零售销售自12月的高位显著回落。1月零售和食品服务销售总额同比增速由前值4.45%跌至-0.18%,环比跌至-0.8%。

消费者信心指数高位回落,未如预期企稳。密歇根大学消费者信心指数在一月创出2021年7月以来最高值78.8后,二月有所回落,录得76.9,但仍居2021年7月以来次高位。

最新零售和消费者数据走弱,主要受假日季节性因素及异常天气扰动,单月数据波动尚不足以确认需求端趋弱。需等待美2 月数据予以确认。

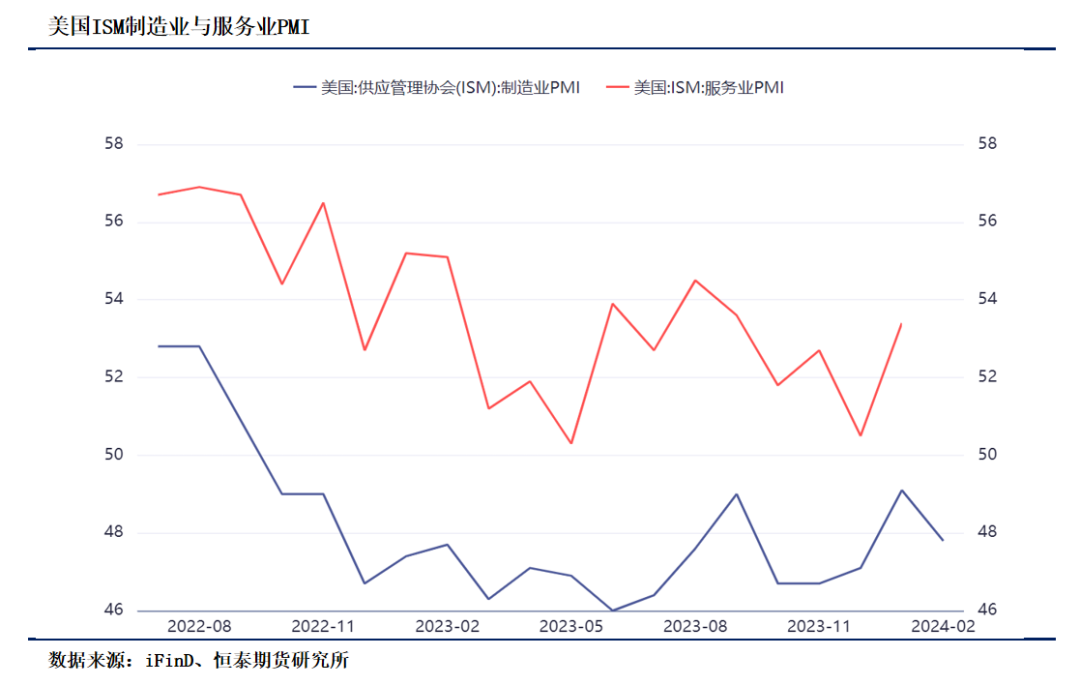

美国2月ISM制造业PMI超预期下滑

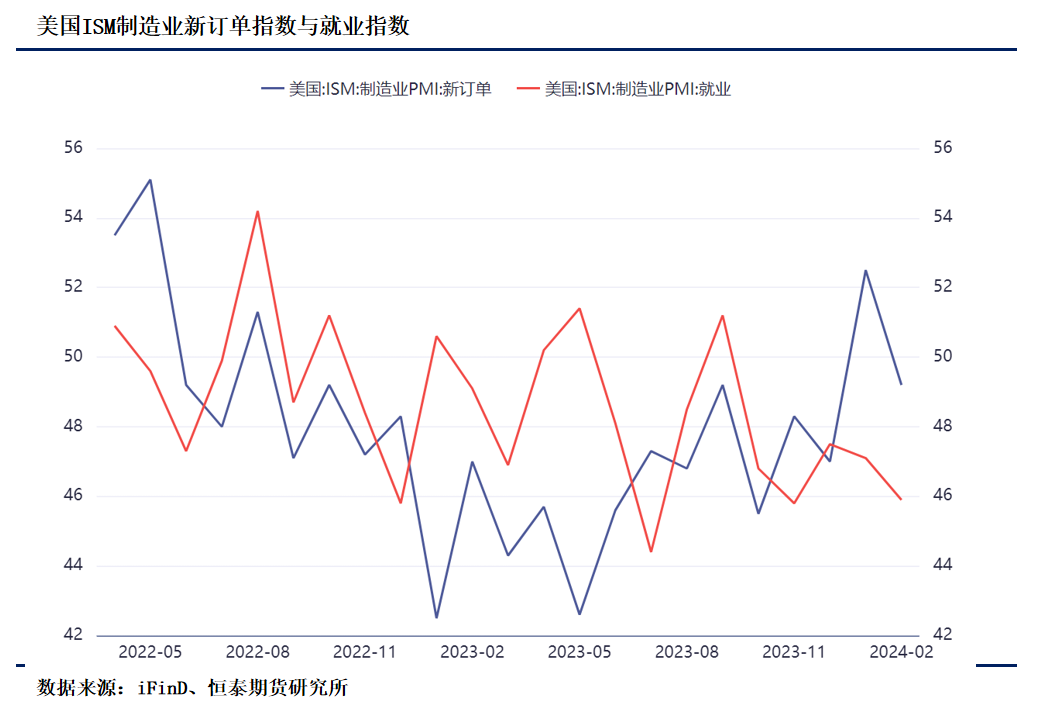

美国2月ISM制造业PMI超预期萎缩,较前值49.1大幅回落至47.8,不及预期值49.5,连续16个月处于临近值之下,反映制造业持续处于萎缩状态。其中,ISM制造业新订单指数和就业指数均显著萎缩:新订单指数录得49.2,重回临界值之下,较前值52.5大幅回落。就业指数录得45.9,较前值47.1大幅回落,连续5个月低于临界值。

1月ISM制造业PMI曾创下15个月新高,2月数据大幅回落,一方面反映制造业有边际趋弱迹象,另一方面或受假日季节性因素及异常天气扰动。需等待 3月数据确认制造业确定转弱。

美国非农数据强劲,劳动力市场难以降温

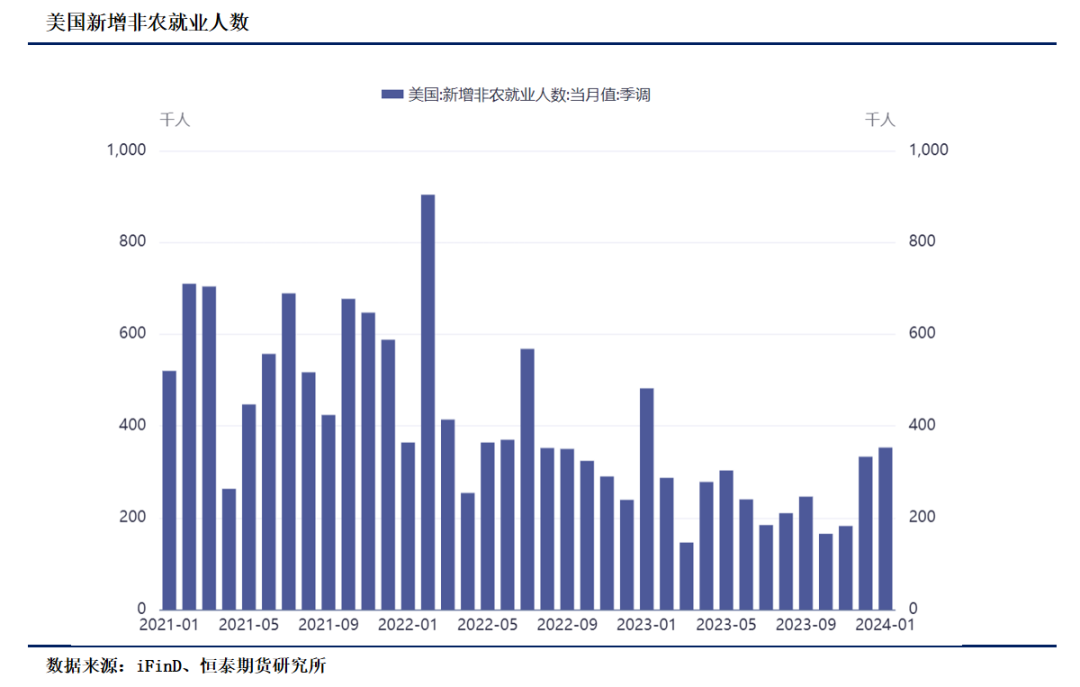

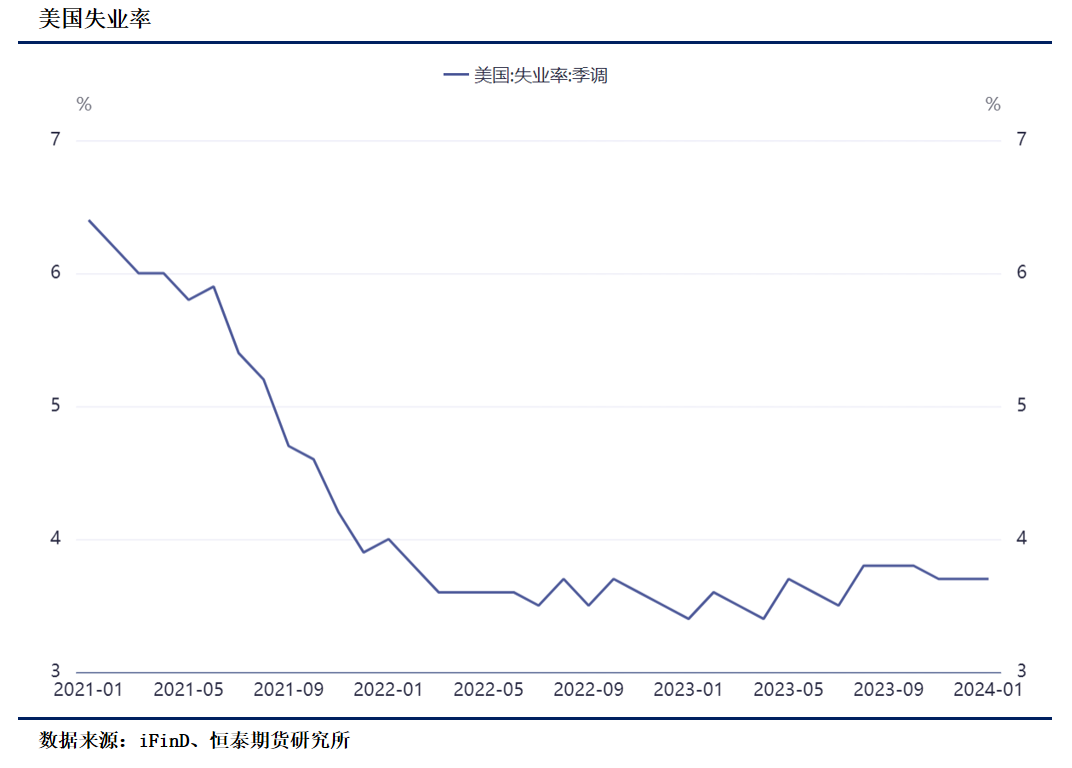

美国1月非农就业人口增加35.3万人,远高于预期值18.5万,达预期值的两倍,12月的就业人数从此前的21.6万人上修至33.3万人;失业率录得3.7%,连续三个月持平,低于预期值3.8%;薪资超预期增长,平均时薪同比增速由12月的4.1%升至4.5%,创2022年3月以来最高,高于预期的4.1%。劳动力参与率持平于前值62.5%,暗示劳动力市场并非如非农数据表现的火热。

过去一年,非农就业数据绝大多数时间都是超预期。综合看,1月强劲的非农就业报告反映美国劳动力市场仍然火热,市场对于美联储3月降息的预期再度降温。

1月PCE核心通胀环比加速,通胀反弹风险仍存

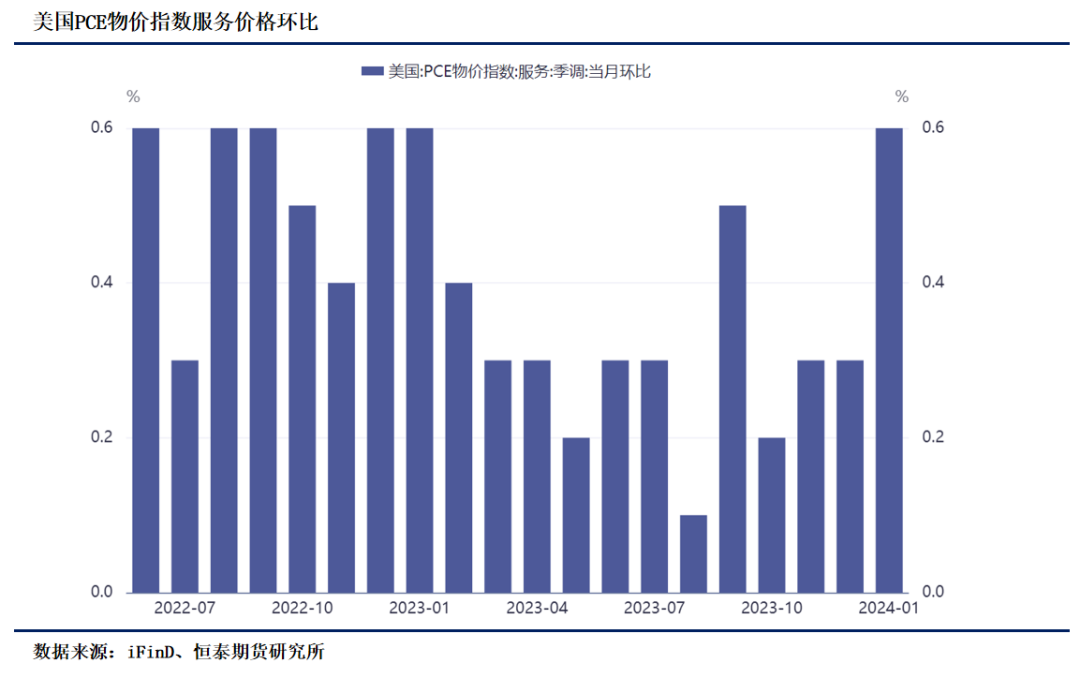

美联储青睐的核心PCE物价指数1月环比加速,显示核心通胀压力仍存,打压3月首次降息的预期。1月PCE物价指数由前值2.6%降至2.4%,但环比加速,由0.1%升至0.3%。核心PCE物价指数同比由2.94%降至2.85%,但环比由0.1%升至0.4%,创2023年4月以来最大增幅。服务通胀是核心通胀走高的主要推手,美联储最关注的超级核心通胀(剔除住房的核心服务通胀)环比由上月的0.3%升至 0.6%。

1月美国CPI同比、环比均超预期反弹,同比由前值3.3%回落至3.1%,但环比由前值0.2%升至0.3%,其中食品价格环比上涨0.4%,较前值0.2%显著上升,带动了CPI环比走高。核心CPI同比录得3.9%,与前值持平,但环比由前值0.3%反弹至0.4%,主要是核心服务通胀环比由前值0.4%大幅反弹至0.7%,其中住房租金环比增长0.6%。而核心商品通胀环比由前值-0.1%下行至-0.3%。

3月FOMC会议怎么看?

近期美国经济、就业及通胀数据呈现背离之势:一是零售、消费等需求端数据高位回落;二是制造业PMI超预期萎缩,制造业景气度边际趋弱。三是美国非农数据强劲,劳动力市场难以降温;四是核心PCE、CPI通胀虽同比回落,但环比仍高且加速,通胀反弹风险仍存。

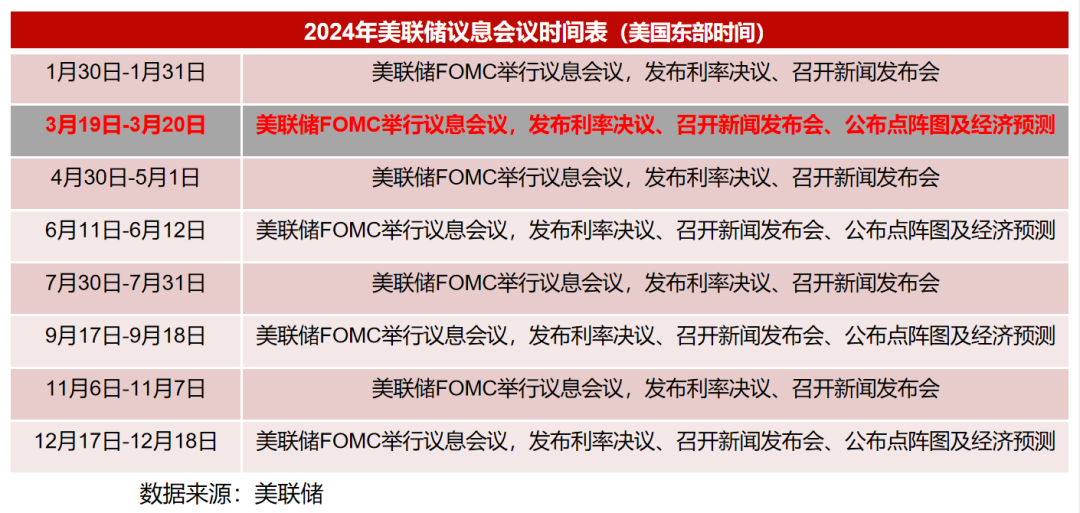

总体看,通胀仍是美联储最关注的方面,近期数据显示核心通胀压力仍存,控通胀道路坎坷,有利于美联储维持当前政策立场。将于美东时间3月20日结束的美联储FOMC会议上,联邦基金利率维持不变基本板上钉钉。本次会议的关注点在于美联储发布的点阵图和经济预测,关注美联储官员的降息预期是否出现变化,以及鲍威尔讲话对降息问题的表态。预计本次会议维持12月点阵图不变的概率较大。(2023年12月的美联储FOMC会议上,美联储官员预计,2024年底联邦基金利率中位值在4.65%,2024年降息75基点。)

华尔街降息预期被大幅向下修正,预期差基本消化完毕

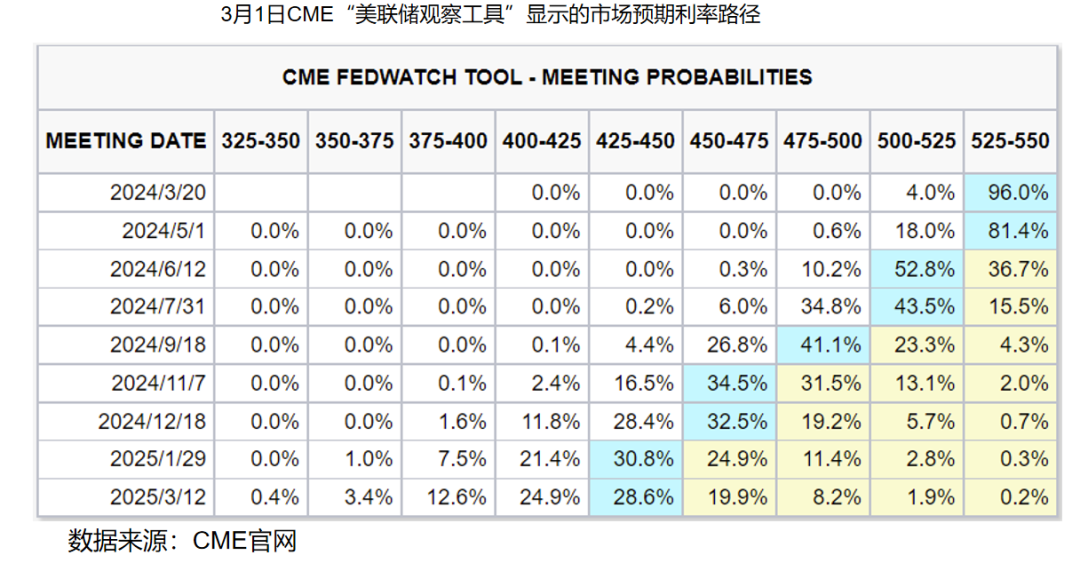

受近期通胀、就业数据打击,近一个月华尔街对于美联储降息的预期大幅降温。3月1日CME的“美联储观察工具”显示,市场预期三月首次降息的概率大幅下降至4%,6月首次降息的概率升至52.8%,2024年降息4次共100基点,年底利率在4.25-4.5%。

超预期的通胀和就业数据决定了美联储不可能在3月、5月降息。市场对于降息的预期在大幅下修后,当前已经与美联储官员预期接近。预期差对美元指数和美债收益的驱动基本消化完毕。近期美元指数与美债收益率缺乏新驱动,或维持震荡。

三、中国经济金融环境

如何看待当前中国经济?

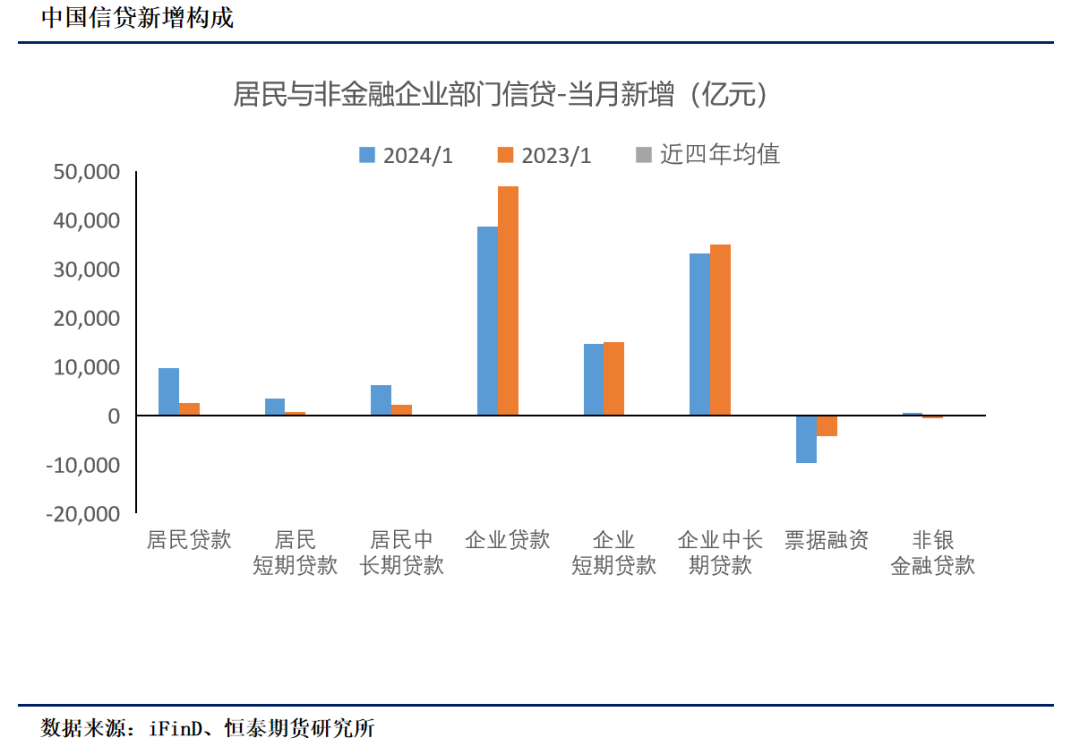

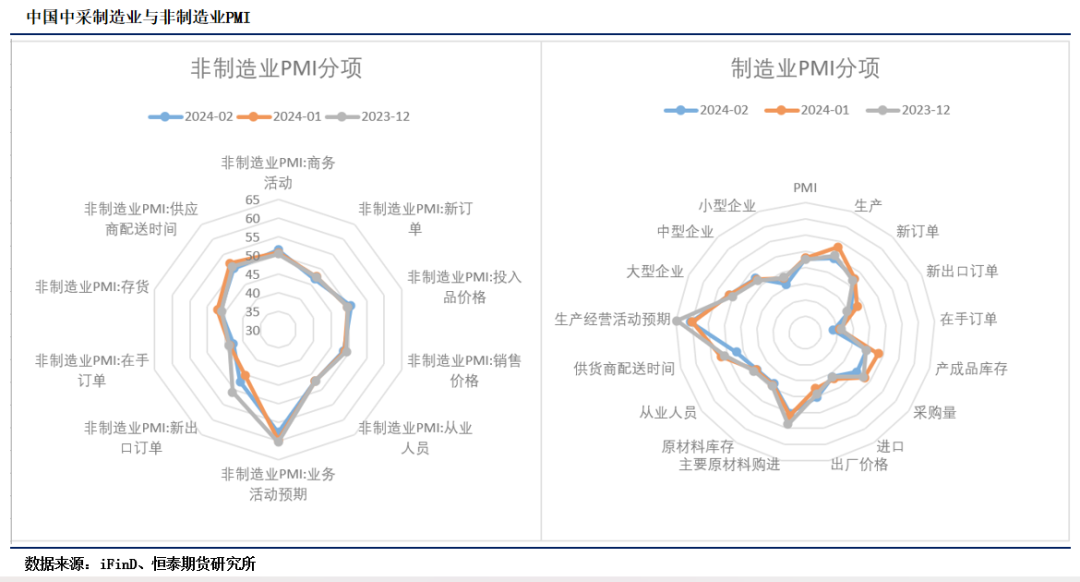

1月PMI三大指标环比回升,叠加1月信贷社融数据录得开门红,传递出一定积极信号。1月信贷社融新增规模均超预期并好于季节性,新增贷款创历史最高记录;结构也出现改善,居民中长期贷款、短期贷款均显著恢复,企业贷款也表现较强。反映PSL、三大工程等政策加快落地,带动配套融资加快投放,新增万亿国债项目正在形成实物工作量。最新2月PMI数据的波动更多受春节长假影响,生产淡季和消费旺季下,服务业景气度走高,制造业景气度走弱。数据显示喜忧参半,向好因素有:服务业景气度继续改善。隐忧因素有:外需继续走弱,反映海外经济放缓对外需产生持续影响;制造业去库存仍在延续。经济企稳复苏有待稳增长政策继续落地。

往前看,宏观政策有望继续发力,在超预期非对称下调LPR之后,积极财政政策将适度加力,专项债、国债以及税费优惠、财政补助、财政贴息、融资担保等多种政策工具组合使用,将确保财政支出规模适度扩大,带动经济企稳回升。

受春节长假扰动,2月PMI制造业走弱服务业走强

2月中国三大PMI指数环比两升一降,制造业PMI为49.1%,较上月下降0.1个百分点,略低于一致预期值49.2%,并弱于季节性,低于近年均值2个百分点,连续5个月低于临界值。非制造业商务活动指数为51.4%,较上月上升0.7个百分点,持续运行在临界点之上,非制造业延续扩张态势。综合PMI产出指数为50.9%,与上月持平,继续高于临界点,反映企业生产经营活动总体扩张。

具体来看,1)受春节假期影响,供给端显著走弱而需求端走平。生产指数为49.8%,较上月下降1.5个百分点,新订单指数为49.0%,与上月持平,均在荣枯线之下。供需差由上月的2.3%缩减至0.8%,供需过剩有所改善。2)内需持平但外需显著走弱,新出口订单由上月的47.2%回落至46.3%,自去年4月以来持续低于临界值。3)原材料库存指数和产成品库存指数在临界值之下同步走低,分别回落0.2、1.5个百分点,一方面受春节季节性影响,另一方面也反映制造业去库存仍在延续。4)企业经营预期指数为54.2%,较上月微升0.2个百分点,反映企业对市场发展信心边际有所改善。5)从制造业细分行业看,本月景气度绝对值最高的行业为铁路船舶、造纸、石油炼焦、计算机,环比升幅最大的行业为铁路船舶、饮料、金属。6)非制造业中,受春节季节性因素影响,建筑业进入淡季,服务业进入旺季,建筑走弱服务走强。建筑业PMI仍在临界点之上,但回落0.4个百分点录得53.5%,服务业PMI在1月重回临界点之上后,继续上升0.9个百分点至51%。

受春节长假扰动,2月PMI制造业走弱服务业走强

总体看,2月PMI数据的波动更多受春节长假影响,生产淡季和消费旺季下,服务业景气度走高,制造业景气度走弱。数据显示喜忧参半,向好因素有:服务业景气度继续改善,商务活动指数在1月重上临界点后,继续大幅回升。隐忧因素有:外需继续走弱,新出口订单连续11个月低于临界值,由上月的47.2%回落至46.3%,反映海外经济放缓对外需产生持续影响;制造业去库存仍在延续,产成品库存指数临界值之下继续走低。经济企稳复苏有待稳增长政策继续落地。

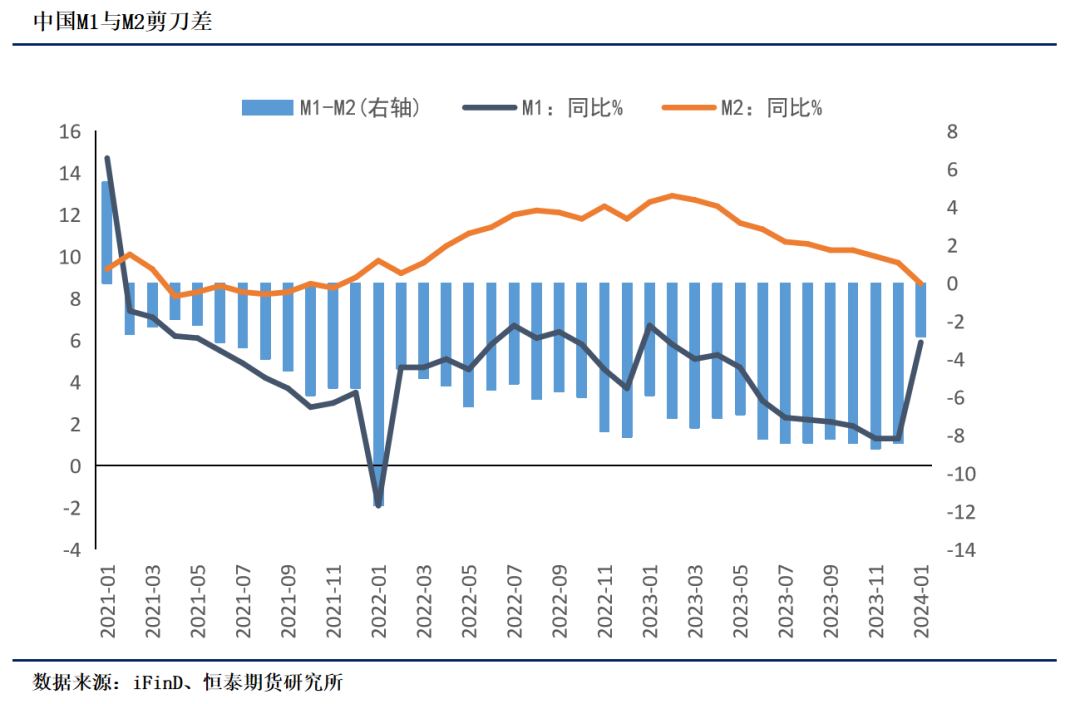

1月金融数据喜迎开门红

1月信贷社融数据录得开门红,信贷社融新增规模均超预期并好于季节性,新增贷款创历史最高记录;结构也出现改善,居民中长期贷款、短期贷款均显著恢复,企业贷款也表现较强。反映PSL、三大工程等政策加快落地,带动配套融资加快投放,新增万亿国债项目正在形成实物工作量。特别是M1同比增速达5.9%,较前值1.3%大幅改善,反映在政策发力带动下,企业经营活力出现改善信号。但需注意到,本月M1的回升一方面有春节扰动因素,另一方面受到广义财政资金投放所推动,单月数据好转尚不能确认拐点,需要跟踪后续数据观察。